La giornata dell’11 dicembre 2024 si sta rivelando particolarmente difficile per il titolo Macy’s, che registra un calo del 6% nonostante risultati trimestrali apparentemente in linea con le attese. Questa reazione del mercato merita un’analisi approfondita che vada oltre i numeri per comprendere le reali preoccupazioni degli investitori e le sfide che l’iconico retailer americano sta affrontando.

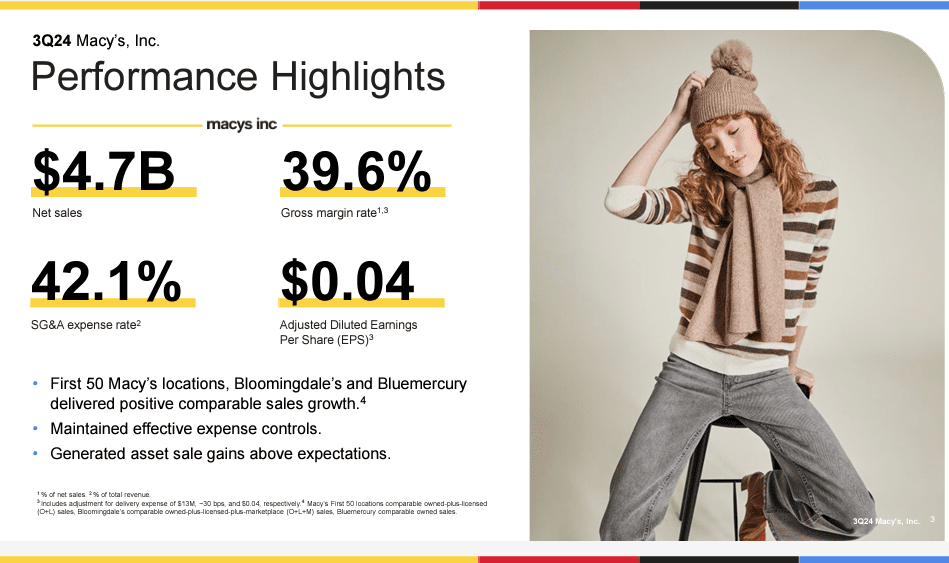

Il calo del titolo riflette principalmente tre preoccupazioni fondamentali degli investitori. In primo luogo, la revisione al ribasso delle guidance per l’intero anno fiscale 2024, con un EPS rettificato ora previsto tra $2,25 e $2,50, significativamente inferiore alle precedenti previsioni di $2,55-$2,90. Questa riduzione, sebbene parzialmente attribuibile a fattori tecnici legati alle spese di spedizione, ha alimentato i timori sulla capacità dell’azienda di mantenere la redditività in un contesto di mercato sempre più competitivo.

Il secondo elemento di preoccupazione emerge dall’analisi dei margini. Il margine lordo del 39,6%, in calo di 60 punti base rispetto all’anno precedente, segnala continue pressioni sui prezzi e sulla capacità dell’azienda di mantenere il pricing power. L’aumento delle spese operative, con un rapporto SG&A sui ricavi salito al 42,1% (+160 punti base), sta erodendo ulteriormente la profittabilità, nonostante questi investimenti siano strategicamente necessari per la trasformazione aziendale.

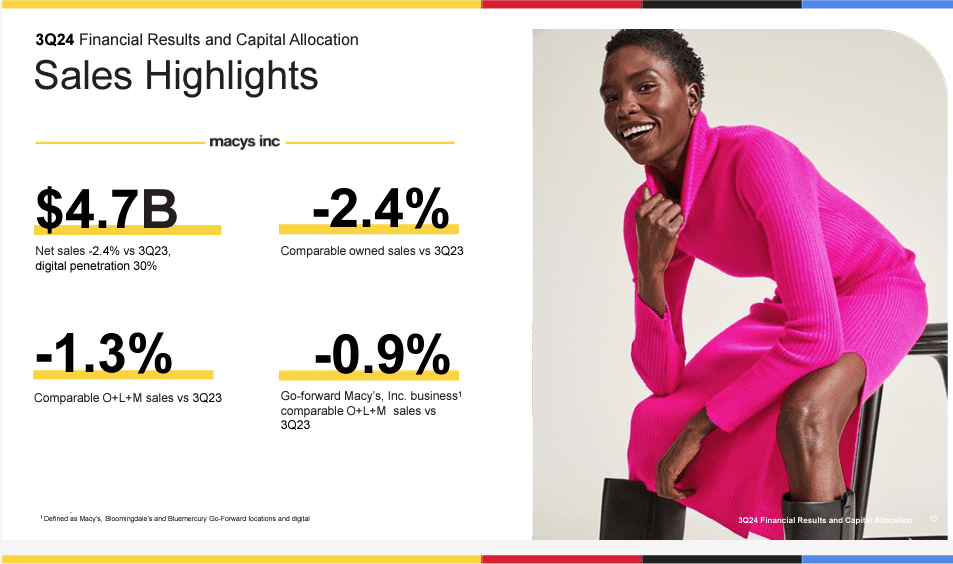

Infine, il calo delle vendite comparabili del 2,4% nel segmento core di Macy’s suggerisce che la trasformazione del business richiederà più tempo e risorse di quanto inizialmente previsto, nonostante i segnali positivi dalle location rinnovate.

Guardando oltre la reazione immediata del mercato, emergono elementi che potrebbero supportare una visione più ottimistica nel medio-lungo termine. Le prime 50 location rinnovate continuano a mostrare risultati promettenti, con una crescita delle vendite comparabili del 1,9% e un miglioramento del Net Promoter Score di 400 punti base. Questo successo ha spinto l’azienda ad estendere gli investimenti in personale specializzato per le categorie chiave a circa 100 location aggiuntive.

Il segmento luxury continua a brillare, con Bloomingdale’s e Bluemercury che registrano crescite rispettivamente del 3,2% e 3,3% nelle vendite comparabili. Questi risultati dimostrano la validità della strategia di diversificazione verso il segmento premium e la capacità dell’azienda di attrarre e fidelizzare clienti di fascia alta.

Un elemento particolarmente rilevante emerso dalla trimestrale riguarda la scoperta di errori contabili nelle spese di spedizione, che hanno portato alla luce circa $151 milioni di costi cumulati non correttamente contabilizzati dal quarto trimestre 2021. Sebbene l’azienda abbia sottolineato che questo non ha avuto un impatto materiale sui risultati storici, la notizia ha contribuito a minare la fiducia degli investitori nella governance aziendale.

La strategia “A Bold New Chapter” di Macy’s rappresenta un piano di trasformazione ambizioso che sta ridisegnando il futuro dell’azienda. Per il periodo 2024-2026, il retailer ha delineato obiettivi significativi che includono la chiusura di circa 150 location sottoperformanti, un’espansione del 20% nel segmento luxury e una monetizzazione degli asset tra $600 e $750 milioni.

Nonostante le preoccupazioni del mercato, Macy’s mantiene una posizione finanziaria solida. La liquidità di $315 milioni, combinata con una disponibilità di credito di $2,8 miliardi, fornisce un’adeguata flessibilità per sostenere gli investimenti necessari alla trasformazione. La riduzione volontaria del debito per $220 milioni nel trimestre dimostra un approccio proattivo alla gestione del bilancio.

L’aumento degli inventari del 3,9% potrebbe sembrare preoccupante a prima vista, ma circa la metà di questo incremento è attribuibile alla conversione alla contabilità a costi, suggerendo un controllo effettivo delle scorte più efficiente di quanto appaia superficialmente.

Le previsioni per il quarto trimestre 2024 riflettono un cauto ottimismo, con vendite nette attese tra $7,8 e $8,0 miliardi. L’azienda sta affrontando la cruciale stagione natalizia con strategie multicanale ben definite e un’offerta prodotti rinnovata, pur rimanendo realistica sulle sfide macroeconomiche in corso.

Per gli investitori, Macy’s presenta attualmente una valutazione interessante, con il calo del titolo che potrebbe offrire un punto di ingresso attraente per chi crede nella strategia di lungo termine dell’azienda. I progressi tangibili nella trasformazione dei negozi, il successo nel segmento luxury e la solidità finanziaria supportano una visione costruttiva.

Tuttavia, i rischi rimangono significativi. Le pressioni inflazionistiche continuano a pesare sui consumi discrezionali, mentre la trasformazione del business richiede investimenti sostanziali che potrebbero impattare la redditività nel breve termine. L’accelerazione delle chiusure dei negozi, sebbene strategicamente corretta, potrebbe creare ulteriore volatilità nei risultati.

La reazione negativa del mercato ai risultati del terzo trimestre sembra riflettere più le preoccupazioni sul breve termine che una valutazione obiettiva del potenziale di lungo periodo di Macy’s. La trasformazione in corso è profonda e richiede tempo, ma i primi risultati dalle location rinnovate e dal segmento luxury suggeriscono che la direzione strategica è quella giusta.

Per gli investitori, la chiave sarà monitorare l’esecuzione della strategia nei prossimi trimestri, con particolare attenzione all’evoluzione dei margini, all’efficacia degli investimenti nelle location rinnovate e alla performance del segmento luxury. Il quarto trimestre 2024 sarà particolarmente cruciale per validare la resilienza del modello di business e la capacità dell’azienda di gestire efficacemente la trasformazione in corso.

L’attuale valutazione del titolo potrebbe rappresentare un’opportunità per investitori pazienti che credono nella capacità di Macy’s di completare con successo la sua trasformazione, pur richiedendo una tolleranza per la volatilità di breve termine e una prospettiva di investimento di medio-lungo periodo.

Il nostro impegno quotidiano è rendere l’analisi dei mercati finanziari accessibile a tutti, offrendovi gratuitamente approfondimenti e notizie che vi aiutano nelle vostre decisioni d’investimento. Se i nostri contenuti hanno contribuito ai vostri successi in borsa, considerate di sostenere il nostro progetto con una donazione.

Anche un piccolo contributo – l’equivalente di un caffè, un aperitivo o una pizza – ci permette di continuare a dedicarci con passione a questa missione, mantenendo il sito gratuito e in costante aggiornamento. Il vostro supporto è il carburante che alimenta la nostra dedizione!

0

0

Voti

Dai una valutazione a questo articolo

Login

Please login to comment

0 Commenti

Il piú vecchio

Il piú nuovo

Il piú votato

Inline Feedbacks

Guarda tutti i commenti

* Il contenuto e le informazioni pubblicate da altogain.it sia sul nostro sito che sulle nostre piattaforme social non sono consigli di investimento o raccomandazioni per acquistare, detenere o vendere titoli.

* Non siamo responsabili dell’autenticazione del contenuto e / o delle informazioni che sono state pubblicate su qualsiasi canale di comunicazione attraverso il quale il nostro team condivide i contenuti.

* Le informazioni fornite dal team di Altogain.it sono intese esclusivamente a scopo informativo e sono ottenute da fonti ritenute affidabili. Le informazioni non sono in alcun modo garantite e, inoltre, l’accuratezza e la legittimità delle informazioni fornite non vengono verificate. Nessuna garanzia di alcun tipo è implicita o possibile laddove si tentino proiezioni di condizioni future relative ai titoli.

* Non ci sono membri del team di Altogain.it registrati come broker di sicurezza o consulenti per gli investimenti.

* Il team di Altogain.it, i suoi dipendenti, volontari e terze parti prendono parte alle attività di security trading. Nessuno è tenuto a partecipare all’acquisto o alla vendita di opportunità di investimento condivise su nessuna delle piattaforme di Altogain.it. Detti dipendenti, volontari e terze parti investiranno e scambieranno titoli a loro discrezione personale senza preavviso, in qualsiasi momento.

* Altogain.it non è responsabile per eventuali perdite o danni derivanti dall’utilizzo di una qualsiasi delle idee o strategie di investimento.

* Spetta completamente alla discrezione dell’individuo prendere decisioni in merito al trading o all’investimento in titoli.