Lululemon Athletica riporta i risultati del terzo trimestre 2024 - 6 Dicembre 2024

In un momento in cui molti retailer faticano a mantenere la crescita, Lululemon Athletica Inc. (NASDAQ: LULU) continua a dimostrare una notevole capacità di espansione e adattamento, come evidenziato dai risultati del terzo trimestre 2024 che hanno superato significativamente le aspettative degli analisti. La storia di Lululemon nel Q3 non è solo una storia di numeri impressionanti, ma di una trasformazione strategica che sta ridefinendo il panorama del retail atletico globale.

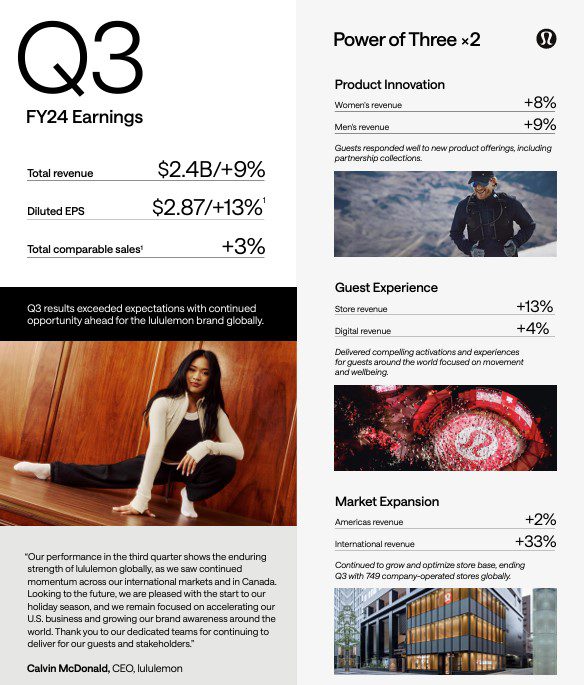

Il terzo trimestre ha visto Lululemon realizzare risultati eccezionali che hanno superato anche le più ottimistiche previsioni degli analisti. L’azienda ha registrato ricavi per 2,4 miliardi di dollari, superando le stime di 2,35 miliardi e segnando una crescita del 9% rispetto all’anno precedente. Ancora più impressionante è stato l’utile per azione di 2,87 dollari, che ha ampiamente superato le previsioni degli analisti di 2,69 dollari, evidenziando la capacità dell’azienda di convertire efficacemente la crescita dei ricavi in profitti.

La vera forza di questi risultati emerge quando si esaminano i dettagli operativi. Il margine lordo ha raggiunto il 58,5%, con un incremento di 150 punti base rispetto all’anno precedente, mentre il margine operativo è salito al 20,5%, segnando un impressionante aumento di 520 punti base. Questi miglioramenti nei margini sono particolarmente significativi in un contesto di pressioni inflazionistiche e sfide nella catena di approvvigionamento.

La storia del Q3 di Lululemon è caratterizzata da un interessante contrasto tra le performance dei diversi mercati geografici. Mentre il mercato delle Americhe ha mostrato una crescita modesta del 2%, con un calo delle vendite comparabili del 2%, i mercati internazionali hanno registrato una performance straordinaria. La Cina, in particolare, si è distinta con una crescita del 39% (36% a valuta costante), mentre il resto del mondo ha contribuito con un robusto incremento del 27%.

Questo contrasto geografico racconta una storia più ampia della trasformazione di Lululemon da brand nordamericano a vero player globale. L’acquisizione delle operazioni in Messico e l’apertura di 28 nuovi negozi nel trimestre, di cui molti in mercati internazionali, sottolineano l’impegno dell’azienda verso una strategia di espansione globale bilanciata.

Il successo di Lululemon nel Q3 non è stato casuale, ma il risultato di una strategia multi-canale ben orchestrata. Le vendite dei negozi fisici sono aumentate del 13%, mentre l’e-commerce ha registrato una crescita del 4%, dimostrando la capacità dell’azienda di bilanciare efficacemente i canali di vendita tradizionali e digitali. L’azienda ha anche mostrato una notevole abilità nella gestione dell’inventario, con un aumento controllato dell’8% rispetto all’anno precedente, indicando una gestione efficiente della supply chain.

La crescita del 9% nei ricavi del segmento uomo e dell’8% in quello donna evidenzia il successo dell’azienda nell’espandere la sua base di clienti mantenendo al contempo forte il suo core business. Le nuove collezioni e le partnership hanno ricevuto risposte positive dai consumatori, confermando la capacità dell’azienda di innovare rimanendo fedele al suo DNA.

Le prospettive future di Lululemon appaiono promettenti, con una guidance che riflette un cauto ottimismo. Per il quarto trimestre, l’azienda prevede ricavi tra 3,475 e 3,510 miliardi di dollari, rappresentando una crescita dell’8-10%. La proiezione per l’intero anno fiscale 2024 è stata rivista al rialzo, con ricavi attesi tra 10,452 e 10,487 miliardi di dollari, corrispondenti a una crescita del 9%.

Il piano “Power of Three ×2” rimane il faro guida della strategia aziendale, con l’obiettivo ambizioso di raddoppiare il business dai 6,25 miliardi di dollari del 2021 a 12,5 miliardi entro il 2026. Questo obiettivo appare sempre più raggiungibile alla luce dei risultati del Q3 e della traiettoria di crescita attuale.

La solidità finanziaria di Lululemon emerge chiaramente dai numeri del Q3. Con 1,2 miliardi di dollari in cassa e una linea di credito disponibile di 393,5 milioni, l’azienda dispone delle risorse necessarie per finanziare la sua espansione e investire in innovazione. L’annuncio di un aumento di 1 miliardo di dollari nel programma di riacquisto azioni dimostra la fiducia del management nelle prospettive future dell’azienda e l’impegno a creare valore per gli azionisti.

Per gli investitori, i risultati del Q3 2024 offrono numerosi motivi di ottimismo. La combinazione di forte crescita internazionale, margini in miglioramento e una solida posizione finanziaria suggerisce un potenziale di apprezzamento significativo per il titolo nel medio-lungo termine. Il successo dell’espansione internazionale, in particolare in Cina, dimostra la scalabilità del modello di business di Lululemon e il suo potenziale di crescita globale.

Tuttavia, gli investitori dovrebbero anche considerare alcune sfide potenziali. La performance più debole nel mercato americano richiederà attenzione e potrebbe necessitare di interventi strategici per riaccendere la crescita. Inoltre, il contesto macroeconomico incerto e le potenziali pressioni sui consumi nei mercati chiave rappresentano rischi da monitorare.

I risultati del Q3 2024 confermano Lululemon come uno dei retailer più resilienti e innovativi nel settore dell’abbigliamento atletico. La capacità dell’azienda di superare le aspettative degli analisti, espandere i margini e mantenere una forte crescita internazionale in un contesto di mercato sfidante è impressionante. Con una strategia chiara per il futuro, una solida posizione finanziaria e un brand sempre più globale, Lululemon appare ben posizionata per continuare il suo percorso di crescita e creazione di valore per gli azionisti.

La sfida più immediata sarà rivitalizzare il mercato americano mantenendo al contempo il forte momentum nei mercati internazionali. Il successo in questo equilibrio sarà cruciale per raggiungere gli obiettivi ambiziosi del piano “Power of Three ×2” e per giustificare le valutazioni premium che il mercato attribuisce al titolo. Per gli investitori, Lululemon continua a rappresentare un’opportunità interessante nel settore retail, con un potenziale di crescita significativo supportato da fondamentali solidi e una strategia di espansione ben definita.

Il nostro impegno quotidiano è rendere l’analisi dei mercati finanziari accessibile a tutti, offrendovi gratuitamente approfondimenti e notizie che vi aiutano nelle vostre decisioni d’investimento. Se i nostri contenuti hanno contribuito ai vostri successi in borsa, considerate di sostenere il nostro progetto con una donazione.

Anche un piccolo contributo – l’equivalente di un caffè, un aperitivo o una pizza – ci permette di continuare a dedicarci con passione a questa missione, mantenendo il sito gratuito e in costante aggiornamento. Il vostro supporto è il carburante che alimenta la nostra dedizione!

0

0

Voti

Dai una valutazione a questo articolo

Login

Please login to comment

0 Commenti

Il piú vecchio

Il piú nuovo

Il piú votato

Inline Feedbacks

Guarda tutti i commenti

* Il contenuto e le informazioni pubblicate da altogain.it sia sul nostro sito che sulle nostre piattaforme social non sono consigli di investimento o raccomandazioni per acquistare, detenere o vendere titoli.

* Non siamo responsabili dell’autenticazione del contenuto e / o delle informazioni che sono state pubblicate su qualsiasi canale di comunicazione attraverso il quale il nostro team condivide i contenuti.

* Le informazioni fornite dal team di Altogain.it sono intese esclusivamente a scopo informativo e sono ottenute da fonti ritenute affidabili. Le informazioni non sono in alcun modo garantite e, inoltre, l’accuratezza e la legittimità delle informazioni fornite non vengono verificate. Nessuna garanzia di alcun tipo è implicita o possibile laddove si tentino proiezioni di condizioni future relative ai titoli.

* Non ci sono membri del team di Altogain.it registrati come broker di sicurezza o consulenti per gli investimenti.

* Il team di Altogain.it, i suoi dipendenti, volontari e terze parti prendono parte alle attività di security trading. Nessuno è tenuto a partecipare all’acquisto o alla vendita di opportunità di investimento condivise su nessuna delle piattaforme di Altogain.it. Detti dipendenti, volontari e terze parti investiranno e scambieranno titoli a loro discrezione personale senza preavviso, in qualsiasi momento.

* Altogain.it non è responsabile per eventuali perdite o danni derivanti dall’utilizzo di una qualsiasi delle idee o strategie di investimento.

* Spetta completamente alla discrezione dell’individuo prendere decisioni in merito al trading o all’investimento in titoli.