Dell Technologies riporta i risultati del terzo trimestre 2024 - 26 Novembre 2024

Dell Technologies (NYSE : DELL) ha chiuso il terzo trimestre dell’anno fiscale 2024 con risultati che non solo hanno superato le aspettative degli analisti ma hanno anche evidenziato una trasformazione strategica significativa nel posizionamento dell’azienda nel settore dell’intelligenza artificiale. L’analisi dettagliata dei risultati rivela una performance che va oltre i semplici numeri, delineando un quadro crescita strutturale e potenziale per il futuro.

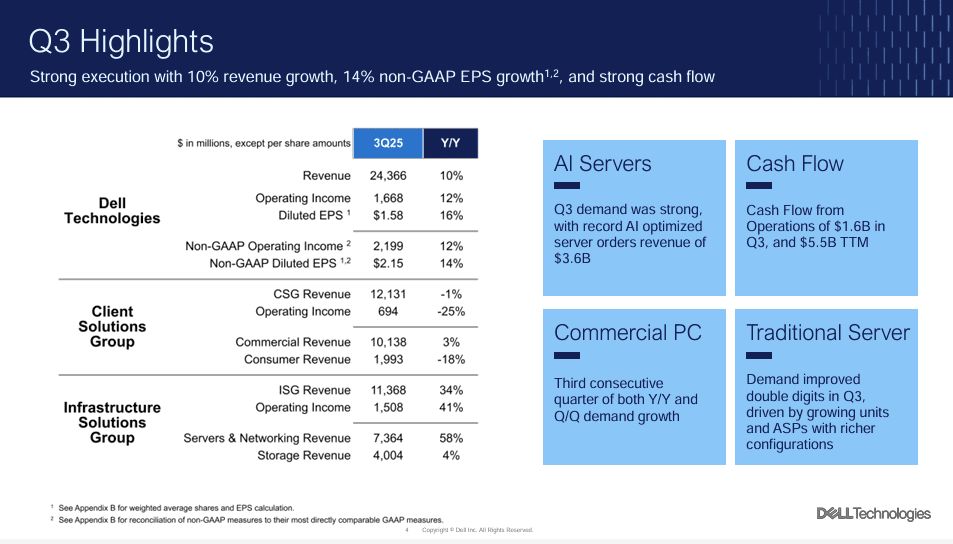

I ricavi del trimestre hanno raggiunto i 24,4 miliardi di dollari, segnando una crescita del 10% rispetto all’anno precedente. Questo risultato, sebbene inferiore alle previsioni degli analisti di 27,72 miliardi, va interpretato nel contesto di una trasformazione del mix di prodotti verso soluzioni a più alto valore aggiunto. L’utile per azione non-GAAP di 2,15 dollari ha superato significativamente le stime di consenso di 2,06 dollari, dimostrando la capacità dell’azienda di generare maggiore redditività anche con volumi inferiori alle attese.

La divisione Infrastructure Solutions Group (ISG) emerge come il vero motore della crescita, con ricavi record di 11,4 miliardi di dollari e una crescita del 34% anno su anno. Particolarmente significativa è la performance nel segmento server e networking, che ha registrato un incremento del 58% raggiungendo i 7,4 miliardi di dollari. Questo risultato eccezionale è stato guidato principalmente dalla domanda di soluzioni AI, con ordini record per server AI ottimizzati che hanno toccato i 3,6 miliardi di dollari nel trimestre.

Il margine operativo dell’ISG ha raggiunto il 13,3%, in aumento di 70 punti base rispetto all’anno precedente, dimostrando che la crescita non sta avvenendo a scapito della redditività. Questo miglioramento dei margini è particolarmente significativo considerando le pressioni inflazionistiche e le sfide della catena di approvvigionamento che hanno caratterizzato il periodo.

La divisione Client Solutions Group (CSG) ha mostrato una resilienza notevole in un contesto di mercato sfidante. Nonostante una leggera flessione dell’1% nei ricavi complessivi, il segmento commercial ha registrato una crescita del 3%, raggiungendo i 10,1 miliardi di dollari. Questo risultato evidenzia la capacità di Dell di mantenere la propria posizione di leadership nel mercato enterprise, dove i margini sono tradizionalmente più elevati.

Il calo del 18% nel segmento consumer, con ricavi di 2 miliardi di dollari, riflette una strategia deliberata di focalizzazione sui segmenti più redditizi del mercato. Questa trasformazione del mix di vendita sta contribuendo a migliorare la qualità complessiva dei ricavi e la sostenibilità della crescita nel lungo termine.

L’elemento più significativo emerso dalla trimestrale è il posizionamento di Dell nel mercato dell’AI. La pipeline di ordini per soluzioni AI è cresciuta di oltre il 50% sequenzialmente, con una distribuzione equilibrata tra diverse tipologie di clienti. Questo indica non solo una domanda robusta nel presente, ma anche un potenziale di crescita significativo per il futuro.

La generazione di cassa operativa di 1,6 miliardi di dollari nel trimestre, sebbene in calo del 28% rispetto all’anno precedente, rimane solida e sufficiente a supportare gli investimenti necessari per mantenere la leadership tecnologica. La posizione di liquidità di 6,6 miliardi di dollari fornisce inoltre la flessibilità finanziaria necessaria per perseguire opportunità strategiche di crescita.

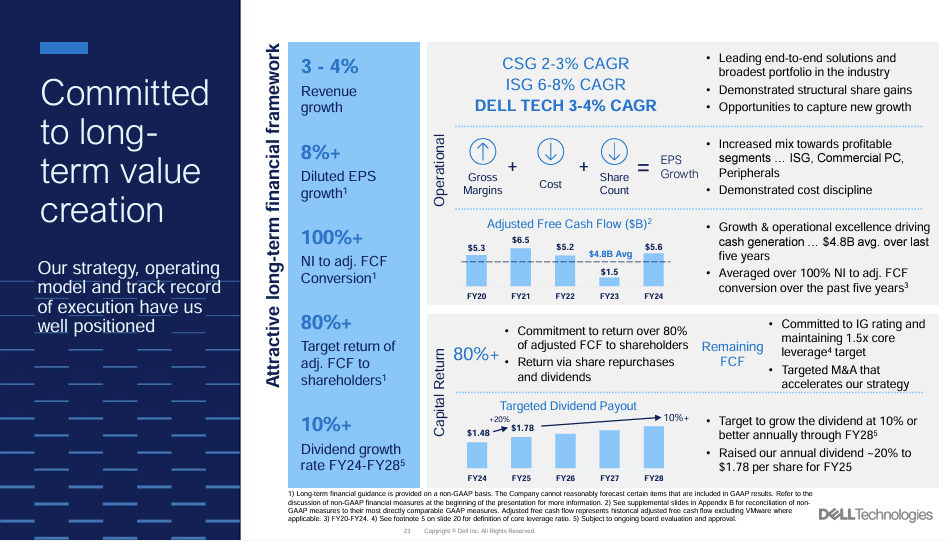

Dell Technologies ha delineato una visione chiara della sua traiettoria di crescita futura, evidenziando obiettivi ambiziosi ma realistici che riflettono la trasformazione in corso del business. L’azienda prevede una crescita complessiva dei ricavi con un tasso annuo composto (CAGR) del 3-4% nel lungo periodo, guidata da una performance particolarmente robusta nel segmento Infrastructure Solutions Group, per il quale si prevede una crescita del 6-8% CAGR. Questa proiezione riflette la crescente importanza delle soluzioni enterprise e AI nel mix di ricavi dell’azienda.

Il segmento Client Solutions Group, pur crescendo a un ritmo più moderato del 2-3% CAGR, rimane un pilastro fondamentale della strategia aziendale, con un focus particolare sui segmenti a maggior valore aggiunto del mercato. Questa crescita differenziata tra i segmenti riflette la strategia deliberata di Dell di privilegiare le aree di business con margini più elevati e maggiori opportunità di innovazione tecnologica.

Particolarmente significativa è la proiezione di una crescita dell’utile per azione superiore all’8%, che supera notevolmente il tasso di crescita dei ricavi. Questa espansione dei margini attesa riflette i benefici previsti dal mix di prodotti in evoluzione e dalle efficienze operative. L’azienda si impegna inoltre a mantenere una robusta conversione del reddito netto in free cash flow adjusted, con un target superiore al 100%, dimostrando un forte focus sulla generazione di cassa operativa.

L’impegno verso la remunerazione degli azionisti rimane una priorità chiave, con l’obiettivo di restituire oltre l’80% del free cash flow adjusted agli investitori. In particolare, Dell ha annunciato una politica di crescita aggressiva dei dividendi, con un incremento previsto superiore al 10% annuo per il periodo fiscale 2024-2028. Questa guidance sui dividendi fornisce agli investitori una chiara visibilità sulla remunerazione futura del capitale e riflette la fiducia del management nella capacità dell’azienda di generare flussi di cassa sostenibili nel lungo termine.

Queste proiezioni di lungo periodo, unite ai risultati robusti del terzo trimestre, dipingono il quadro di un’azienda che sta navigando con successo la transizione verso segmenti di mercato a più alto valore aggiunto, mantenendo al contempo un solido profilo di generazione di cassa e remunerazione degli azionisti. La strategia appare ben bilanciata tra crescita, profittabilità e ritorno del capitale, elementi che dovrebbero supportare una valutazione premium del titolo nel medio-lungo termine.

Dal punto di vista degli investitori, i risultati del Q3 2024 offrono diverse ragioni per essere ottimisti sul futuro di Dell Technologies. L’azienda ha dimostrato di poter:

- Trasformare con successo il proprio business verso segmenti a maggior valore aggiunto

- Mantenere una crescita robusta dei ricavi in un contesto macroeconomico complesso

- Migliorare i margini operativi nonostante le pressioni inflazionistiche

- Costruire una posizione dominante nel mercato emergente dell’AI

L’attenzione del mercato si sta ora concentrando sulla capacità dell’azienda di mantenere questo slancio nei prossimi trimestri. Le indicazioni fornite dal management suggeriscono che la domanda di soluzioni AI rimane forte e che la pipeline di ordini continua a crescere, supportando una visione positiva per il futuro immediato.

I risultati del terzo trimestre 2024 confermano che Dell Technologies sta attraversando una trasformazione strategica significativa, posizionandosi come leader nel settore dell’AI e delle soluzioni enterprise ad alto valore aggiunto. La capacità dell’azienda di superare le aspettative degli analisti in termini di redditività, pur mantenendo una solida crescita dei ricavi, suggerisce che questa trasformazione sta avvenendo con successo.

Per gli investitori, il titolo Dell Technologies rappresenta un’opportunità interessante di esposizione al settore dell’AI attraverso un’azienda con fondamentali solidi e una chiara strategia di crescita. La combinazione di leadership tecnologica, forte generazione di cassa e miglioramento dei margini supporta una visione positiva sia nel breve che nel lungo termine.

Tuttavia, gli investitori dovranno monitorare attentamente l’evoluzione del contesto macroeconomico e la capacità dell’azienda di mantenere il proprio vantaggio competitivo in un mercato in rapida evoluzione. La gestione efficace della transizione verso soluzioni AI e il mantenimento dei margini in un ambiente sempre più competitivo saranno elementi chiave per il successo futuro di Dell Technologies.

Il nostro impegno quotidiano è rendere l’analisi dei mercati finanziari accessibile a tutti, offrendovi gratuitamente approfondimenti e notizie che vi aiutano nelle vostre decisioni d’investimento. Se i nostri contenuti hanno contribuito ai vostri successi in borsa, considerate di sostenere il nostro progetto con una donazione.

Anche un piccolo contributo – l’equivalente di un caffè, un aperitivo o una pizza – ci permette di continuare a dedicarci con passione a questa missione, mantenendo il sito gratuito e in costante aggiornamento. Il vostro supporto è il carburante che alimenta la nostra dedizione!

0

0

Voti

Dai una valutazione a questo articolo

Login

Please login to comment

0 Commenti

Il piú vecchio

Il piú nuovo

Il piú votato

Inline Feedbacks

Guarda tutti i commenti

* Il contenuto e le informazioni pubblicate da altogain.it sia sul nostro sito che sulle nostre piattaforme social non sono consigli di investimento o raccomandazioni per acquistare, detenere o vendere titoli.

* Non siamo responsabili dell’autenticazione del contenuto e / o delle informazioni che sono state pubblicate su qualsiasi canale di comunicazione attraverso il quale il nostro team condivide i contenuti.

* Le informazioni fornite dal team di Altogain.it sono intese esclusivamente a scopo informativo e sono ottenute da fonti ritenute affidabili. Le informazioni non sono in alcun modo garantite e, inoltre, l’accuratezza e la legittimità delle informazioni fornite non vengono verificate. Nessuna garanzia di alcun tipo è implicita o possibile laddove si tentino proiezioni di condizioni future relative ai titoli.

* Non ci sono membri del team di Altogain.it registrati come broker di sicurezza o consulenti per gli investimenti.

* Il team di Altogain.it, i suoi dipendenti, volontari e terze parti prendono parte alle attività di security trading. Nessuno è tenuto a partecipare all’acquisto o alla vendita di opportunità di investimento condivise su nessuna delle piattaforme di Altogain.it. Detti dipendenti, volontari e terze parti investiranno e scambieranno titoli a loro discrezione personale senza preavviso, in qualsiasi momento.

* Altogain.it non è responsabile per eventuali perdite o danni derivanti dall’utilizzo di una qualsiasi delle idee o strategie di investimento.

* Spetta completamente alla discrezione dell’individuo prendere decisioni in merito al trading o all’investimento in titoli.