In un mercato azionario sempre più complesso, gli investitori cercano costantemente strumenti affidabili per proteggere i propri capitali. Tra questi, il Beneish M-Score emerge come una delle formule più sofisticate ed efficaci per individuare potenziali manipolazioni nei bilanci aziendali. Sviluppato dal professor Messod D. Beneish della Indiana University negli anni ’90, questo modello matematico ha dimostrato nel tempo di essere sorprendentemente preciso nell’identificare società che potrebbero essere coinvolte in pratiche contabili discutibili.

Il Beneish M-Score non è nato per caso. Il professor Beneish, esperto di contabilità finanziaria e frodi, ha dedicato anni di ricerca all’analisi di società che avevano manipolato i propri bilanci. Studiando attentamente i casi di frode contabile più eclatanti della storia americana, Beneish ha identificato modelli ricorrenti nei dati finanziari che precedevano la scoperta delle manipolazioni.

Il suo lavoro più significativo, pubblicato nel 1999 con il titolo “The Detection of Earnings Manipulation”, ha introdotto formalmente il modello M-Score che oggi conosciamo. Quello che rende davvero notevole questa ricerca è il fatto che Beneish sia riuscito a creare un modello in grado di individuare in anticipo aziende come Enron e WorldCom, ben prima che i loro scandali contabili venissero alla luce.

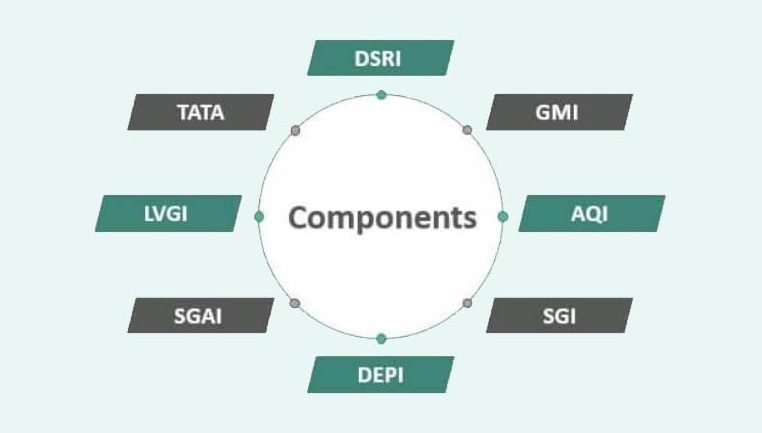

Il Beneish M-Score è essenzialmente una formula matematica che combina otto variabili finanziarie, ciascuna progettata per rilevare anomalie specifiche nei dati contabili di un’azienda. Queste variabili analizzano diversi aspetti dei bilanci, cercando segni di deterioramento dei fondamentali o di potenziale manipolazione degli utili.

La formula completa del Beneish M-Score è la seguente:

M-Score = -4.84 + 0.92 × DSRI + 0.528 × GMI + 0.404 × AQI + 0.892 × SGI + 0.115 × DEPI – 0.172 × SGAI + 4.679 × TATA – 0.327 × LVGI

Dove:

- DSRI (Days Sales in Receivables Index): Misura il rapporto tra i giorni di credito verso clienti dell’anno corrente rispetto all’anno precedente. Un aumento significativo potrebbe indicare un gonfiamento artificiale dei ricavi.

- GMI (Gross Margin Index): Confronta il margine lordo dell’anno precedente con quello dell’anno corrente. Un deterioramento del margine lordo (GMI > 1) è spesso associato a maggiori probabilità di manipolazione degli utili.

- AQI (Asset Quality Index): Rileva cambiamenti nella qualità degli attivi. Un aumento di questo indice suggerisce un potenziale incremento delle spese differite o dell’immobilizzazione di costi che dovrebbero essere spesati.

- SGI (Sales Growth Index): Misura la crescita delle vendite. Sebbene la crescita non sia di per sé indicativa di manipolazione, aziende in rapida crescita sono spesso sotto pressione per mantenere tale trend, potenzialmente incoraggiando pratiche contabili aggressive.

- DEPI (Depreciation Index): Confronta il tasso di ammortamento tra anni consecutivi. Un rallentamento nel tasso di ammortamento (DEPI > 1) potrebbe indicare una revisione al rialzo della vita utile stimata degli asset o l’adozione di un nuovo metodo di ammortamento per aumentare artificialmente i profitti.

- SGAI (Sales, General and Administrative Expenses Index): Analizza i costi di vendita, generali e amministrativi in relazione alle vendite. Un aumento sproporzionato di questi costi rispetto alle vendite può segnalare perdita di controllo dei costi o problemi strutturali.

- TATA (Total Accruals to Total Assets): Misura la qualità degli utili esaminando la porzione non monetaria degli stessi. Un alto livello di ratei suggerisce che i profitti potrebbero essere stati manipolati attraverso decisioni contabili discrezionali.

- LVGI (Leverage Index): Indica cambiamenti nella struttura del debito. Un aumento del leverage può segnalare che l’azienda è sotto pressione finanziaria, aumentando il rischio di manipolazione contabile.

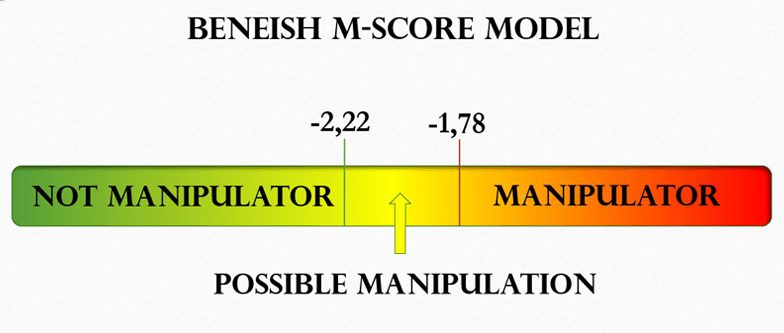

Dopo aver calcolato l’M-Score, l’interpretazione è relativamente semplice: se il risultato è superiore a -1.78, l’azienda potrebbe essere coinvolta in manipolazioni contabili e merita un’analisi più approfondita. Al contrario, un punteggio inferiore a -1.78 suggerisce che l’azienda è probabilmente onesta nella sua rendicontazione finanziaria.

La vera forza del Beneish M-Score risiede nella sua capacità di identificare potenziali manipolatori prima che vengano scoperti. Studi successivi hanno confermato che il modello riesce a identificare correttamente fino al 76% delle aziende che hanno manipolato i propri bilanci.

Uno degli esempi più emblematici dell’efficacia di questo strumento è rappresentato dal caso Enron. Applicando retroattivamente il Beneish M-Score ai bilanci di Enron, si ottiene un valore decisamente superiore alla soglia critica di -1.78 negli anni precedenti il crollo dell’azienda. Allo stesso modo, il modello avrebbe segnalato problemi in WorldCom, Tyco e altre società coinvolte in importanti scandali contabili.

È interessante notare come un gruppo di studenti della Cornell University, utilizzando il Beneish M-Score, abbia identificato Enron come potenziale manipolatore ben prima che lo scandalo diventasse di dominio pubblico. Questo episodio ha contribuito notevolmente alla popolarità del modello tra gli investitori professionisti.

Nonostante la sua efficacia, il Beneish M-Score non è uno strumento infallibile. Come ogni modello statistico, presenta alcune limitazioni di cui gli investitori dovrebbero essere consapevoli:

In primo luogo, il modello è stato sviluppato analizzando principalmente aziende americane, il che potrebbe limitarne l’applicabilità a contesti internazionali con principi contabili diversi. Le differenze tra i principi contabili US GAAP e IFRS, ad esempio, potrebbero influenzare l’interpretazione di alcuni indicatori.

In secondo luogo, il Beneish M-Score tende ad essere più efficace per le aziende manifatturiere e industriali, mentre potrebbe risultare meno preciso per società operanti in settori con caratteristiche finanziarie diverse, come quello tecnologico o dei servizi finanziari.

Inoltre, il modello richiede almeno due anni consecutivi di dati finanziari, il che lo rende inapplicabile alle società di recente quotazione o a quelle che hanno subito significative ristrutturazioni.

Infine, un alto M-Score non è una prova definitiva di frode, ma piuttosto un segnale d’allarme che dovrebbe indurre a un’analisi più approfondita. Molti falsi positivi possono verificarsi, specialmente in aziende che stanno attraversando cambiamenti significativi ma legittimi nel loro modello di business.

Per gli investitori, il Beneish M-Score rappresenta uno strumento prezioso da integrare nel proprio processo di analisi fondamentale. Ecco alcune indicazioni pratiche su come utilizzarlo efficacemente:

Il primo passo consiste nell’estrarre i dati finanziari necessari dai bilanci delle aziende. Questo può essere fatto manualmente consultando i documenti ufficiali (10-K, 10-Q per le aziende americane) o utilizzando database finanziari specializzati. Molte piattaforme di screening azionario oggi includono il Beneish M-Score tra i loro filtri, facilitando notevolmente questo processo.

Una volta calcolato l’M-Score, è consigliabile concentrarsi inizialmente sulle aziende con un punteggio superiore alla soglia critica di -1.78. Queste rappresentano potenziali candidati da escludere dal proprio portafoglio o, per investitori più aggressivi, potenziali opportunità di vendita allo scoperto.

È fondamentale però non limitarsi al solo M-Score, ma confrontarlo con altri indicatori di qualità degli utili come il F-Score di Piotroski o il C-Score di Montier. Un’azienda che presenta anomalie in più modelli merita particolare attenzione e un’analisi approfondita.

Gli investitori più sofisticati potrebbero anche considerare l’analisi delle singole componenti dell’M-Score per identificare specifiche aree problematiche. Ad esempio, un DSRI particolarmente elevato potrebbe suggerire di esaminare più attentamente le politiche di riconoscimento dei ricavi dell’azienda.

In ambito professionale, molti analisti utilizzano il Beneish M-Score come strumento di screening preliminare, per poi procedere con un’analisi più dettagliata della governance aziendale, della qualità del management e delle note ai bilanci per le società che presentano punteggi sospetti.

Sebbene il Beneish M-Score sia stato sviluppato primariamente nel contesto americano, numerosi studi ne hanno testato l’applicabilità ai mercati europei, incluso quello italiano. I risultati sono generalmente incoraggianti, anche se con alcune precisazioni.

Le aziende europee operano in un contesto regolamentare diverso, seguendo principalmente i principi IFRS piuttosto che i US GAAP. Questo può richiedere alcuni aggiustamenti nell’interpretazione degli indicatori, ma l’impianto teorico del modello resta valido.

Nel panorama italiano, caratterizzato da una prevalenza di piccole e medie imprese spesso a controllo familiare, l’M-Score può offrire insight particolarmente preziosi. La concentrazione della proprietà e la minore pressione dei mercati finanziari rispetto al contesto americano creano dinamiche diverse, ma non necessariamente una minore propensione alla manipolazione contabile.

Studi condotti su società quotate italiane hanno mostrato che il Beneish M-Score mantiene una buona capacità predittiva anche nel nostro mercato, specialmente quando integrato con indicatori che tengono conto delle specificità locali, come la qualità della governance e la struttura dell’azionariato.

Nel corso degli anni, vari ricercatori hanno proposto modifiche e affinamenti al modello originale di Beneish. Alcune versioni alternative utilizzano un numero ridotto di variabili, mentre altre integrano nuovi indicatori per migliorare l’accuratezza in specifici settori o contesti geografici.

Con l’avvento del machine learning e dell’intelligenza artificiale, sono stati sviluppati modelli più sofisticati che combinano l’impianto teorico del Beneish M-Score con algoritmi di apprendimento automatico. Questi approcci promettono una maggiore precisione e capacità di adattamento a diversi contesti aziendali.

Parallelamente, l’introduzione di normative più stringenti sulla rendicontazione finanziaria, come il Sarbanes-Oxley Act negli Stati Uniti e analoghe disposizioni in Europa, ha modificato il panorama delle frodi contabili. Sebbene queste normative abbiano ridotto alcune forme di manipolazione, ne hanno probabilmente incentivato altre più sofisticate e difficili da rilevare.

In questo contesto evolutivo, il Beneish M-Score mantiene la sua rilevanza come strumento fondamentale nell’arsenale dell’investitore attento. La sua semplicità relativa, combinata con una solida base teorica e un’efficacia empiricamente dimostrata, lo rende uno strumento imprescindibile per chiunque voglia proteggersi dai rischi nascosti nei bilanci aziendali.

Il Beneish M-Score rappresenta uno degli strumenti più potenti a disposizione degli investitori per identificare potenziali manipolazioni contabili. La sua eleganza matematica e la sua efficacia pratica ne fanno un alleato prezioso nella costruzione di portafogli più sicuri e resistenti alle frodi.

In un’epoca in cui la complessità dei bilanci aziendali è in costante aumento e le pressioni sui manager per produrre risultati a breve termine non accennano a diminuire, disporre di strumenti quantitativi oggettivi come il Beneish M-Score diventa sempre più importante. Non si tratta di sostituire l’analisi qualitativa e il giudizio dell’investitore, ma di integrarli con indicatori scientificamente validati.

Per l’investitore di medio e lungo termine, incorporare il Beneish M-Score nel proprio processo decisionale può significare evitare le “mele marce” del mercato azionario, quelle società che prima o poi vedranno emergere le proprie pratiche contabili discutibili con conseguenze devastanti sul valore delle azioni. Per il trader di breve termine, invece, può rappresentare uno strumento per identificare potenziali crolli imminenti.

In definitiva, conoscere e saper applicare il Beneish M-Score non garantisce il successo negli investimenti, ma offre certamente un vantaggio significativo nella continua sfida di distinguere le aziende solide e oneste da quelle che nascondono problemi dietro bilanci abbelliti artificialmente. In un mondo finanziario sempre più complesso, questo può fare la differenza tra la protezione del proprio capitale e perdite potenzialmente catastrofiche.

Il nostro impegno quotidiano è rendere l’analisi dei mercati finanziari accessibile a tutti, offrendovi gratuitamente approfondimenti e notizie che vi aiutano nelle vostre decisioni d’investimento. Se i nostri contenuti hanno contribuito ai vostri successi in borsa, considerate di sostenere il nostro progetto con una donazione.

Anche un piccolo contributo – l’equivalente di un caffè, un aperitivo o una pizza – ci permette di continuare a dedicarci con passione a questa missione, mantenendo il sito gratuito e in costante aggiornamento. Il vostro supporto è il carburante che alimenta la nostra dedizione!

0

0

Voti

Dai una valutazione a questo articolo

Login

Please login to comment

0 Commenti

Il piú vecchio

Il piú nuovo

Il piú votato

Inline Feedbacks

Guarda tutti i commenti

* Il contenuto e le informazioni pubblicate da altogain.it sia sul nostro sito che sulle nostre piattaforme social non sono consigli di investimento o raccomandazioni per acquistare, detenere o vendere titoli.

* Non siamo responsabili dell’autenticazione del contenuto e / o delle informazioni che sono state pubblicate su qualsiasi canale di comunicazione attraverso il quale il nostro team condivide i contenuti.

* Le informazioni fornite dal team di Altogain.it sono intese esclusivamente a scopo informativo e sono ottenute da fonti ritenute affidabili. Le informazioni non sono in alcun modo garantite e, inoltre, l’accuratezza e la legittimità delle informazioni fornite non vengono verificate. Nessuna garanzia di alcun tipo è implicita o possibile laddove si tentino proiezioni di condizioni future relative ai titoli.

* Non ci sono membri del team di Altogain.it registrati come broker di sicurezza o consulenti per gli investimenti.

* Il team di Altogain.it, i suoi dipendenti, volontari e terze parti prendono parte alle attività di security trading. Nessuno è tenuto a partecipare all’acquisto o alla vendita di opportunità di investimento condivise su nessuna delle piattaforme di Altogain.it. Detti dipendenti, volontari e terze parti investiranno e scambieranno titoli a loro discrezione personale senza preavviso, in qualsiasi momento.

* Altogain.it non è responsabile per eventuali perdite o danni derivanti dall’utilizzo di una qualsiasi delle idee o strategie di investimento.

* Spetta completamente alla discrezione dell’individuo prendere decisioni in merito al trading o all’investimento in titoli.