Adobe Systems riporta i risultati del terzo trimestre 2024 - 12 Dicembre 2024

Il paradosso Adobe scuote Wall Street in questa fredda mattinata di dicembre. Un’azienda che presenta risultati record, supera le attese degli analisti e mostra una solida crescita in tutti i segmenti chiave si trova improvvisamente a fare i conti con un mercato che sembra voltarle le spalle, con il titolo che crolla di oltre il 10% nel pre-market. Ma cosa si nasconde dietro questo apparente controsenso?

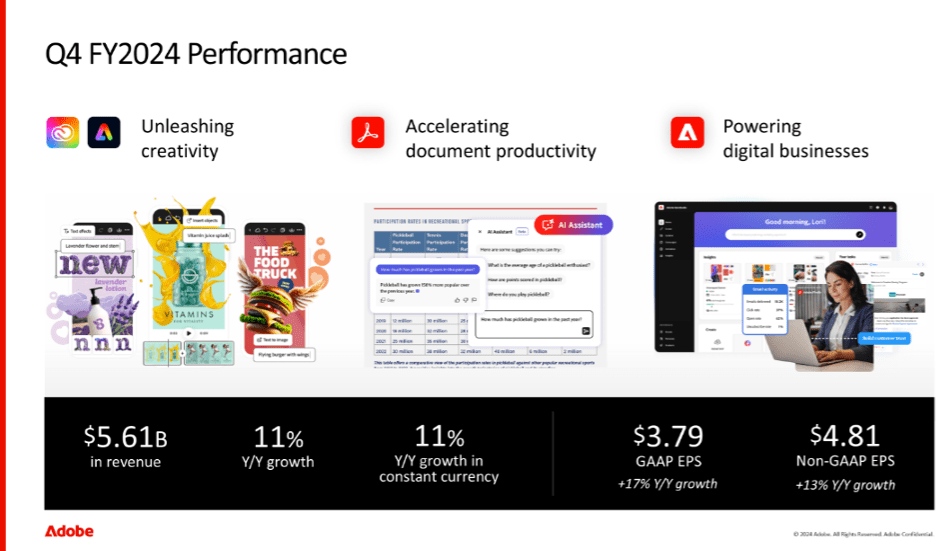

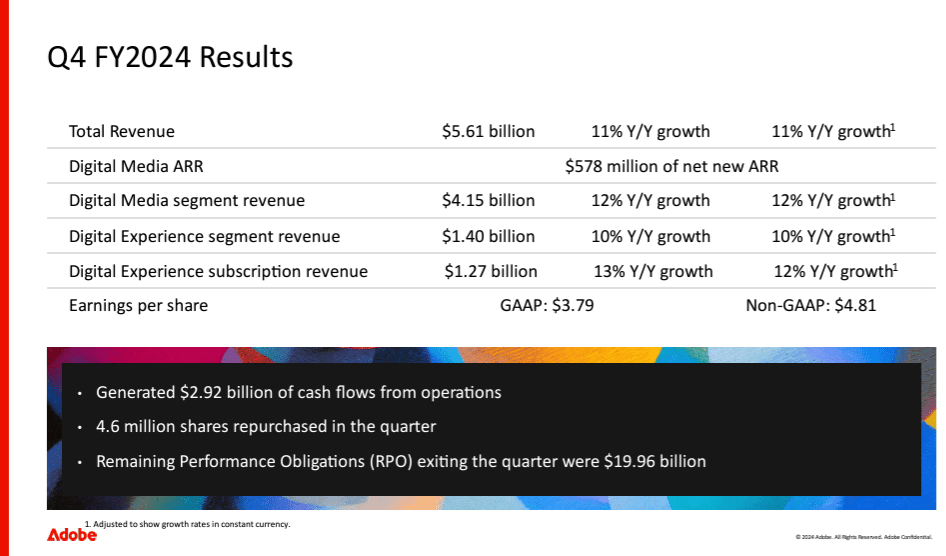

Partiamo dai numeri, che raccontano una storia di successo nel quarto trimestre fiscale 2024. Adobe ha chiuso il periodo con ricavi pari a 5,61 miliardi di dollari, superando non solo le previsioni degli analisti ferme a 5,54 miliardi, ma registrando anche una crescita dell’11% rispetto all’anno precedente. Un risultato ancora più impressionante se consideriamo il contesto macroeconomico complesso in cui è stato raggiunto.

L’utile per azione rettificato (non-GAAP) ha toccato i 4,81 dollari, battendo nettamente le attese di Wall Street che si fermavano a 4,67 dollari. Ma è scavando nei dettagli operativi che emergono elementi ancora più interessanti. La divisione Digital Media, vera spina dorsale dell’azienda, ha generato ricavi per 4,15 miliardi di dollari, crescendo del 12% anno su anno. All’interno di questo segmento, Document Cloud si è distinto con una crescita straordinaria del 17%, raggiungendo gli 843 milioni di dollari di ricavi.

L’integrazione dell’intelligenza artificiale nei prodotti Adobe sta dando frutti concreti: le generazioni attraverso Firefly hanno superato la soglia dei 16 miliardi, con ogni mese del trimestre che ha stabilito nuovi record. Non si tratta solo di numeri, ma di una trasformazione profonda nel modo in cui i creativi e le aziende utilizzano gli strumenti Adobe. La società ha continuato a innovare, introducendo Firefly Image Model 3, potenziando i modelli vettoriali e lanciando il nuovo modello video, consolidando la sua leadership nell’AI generativa per il settore creativo.

Il flusso di cassa operativo ha raggiunto la cifra record di 2,92 miliardi di dollari nel trimestre, dimostrando l’eccezionale capacità dell’azienda di convertire i ricavi in liquidità. Questo ha permesso ad Adobe di continuare il suo programma di riacquisto azioni, con 4,6 milioni di azioni riprese dal mercato nel solo quarto trimestre.

Ma allora, perché il mercato sta reagendo così negativamente? La risposta va cercata nelle previsioni per il 2025 e in alcuni segnali che gli investitori interpretano come potenziali campanelli d’allarme.

Adobe prevede ricavi compresi tra 23,30 e 23,55 miliardi di dollari per l’intero anno fiscale 2025, con un utile per azione non-GAAP tra 20,20 e 20,50 dollari. Questi numeri, sebbene rappresentino una crescita, indicano un rallentamento del ritmo di espansione. In particolare, la società prevede una crescita dell’ARR (Annual Recurring Revenue) del Digital Media all’11% per il 2025, in decelerazione rispetto ai tassi precedenti.

A preoccupare è anche l’annuncio di un impatto negativo stimato in 200 milioni di dollari sui ricavi del 2025, dovuto agli effetti dei tassi di cambio e alla continua transizione verso i modelli in abbonamento. Questa guidance conservativa, combinata con valutazioni di mercato già elevate (il titolo aveva guadagnato circa l’85% nel 2023), ha innescato un’ondata di vendite.

Gli investitori sembrano inoltre preoccupati per la potenziale saturazione del mercato core di Adobe e per la crescente pressione competitiva nel settore dell’AI generativa. La società dovrà dimostrare di poter mantenere la sua posizione di leadership e di riuscire a monetizzare efficacemente le nuove funzionalità basate sull’intelligenza artificiale.

Tuttavia, guardando oltre la reazione immediata del mercato, emergono elementi che suggeriscono come il sell-off potrebbe essere eccessivo. Adobe mantiene margini operativi eccezionali (46,3% non-GAAP nel Q4), una base di ricavi ricorrenti solida e in crescita, e una posizione dominante nel software creativo che sarà difficile da scalfire per i concorrenti.

L’azienda ha inoltre dimostrato più volte nella sua storia la capacità di reinventarsi e di monetizzare nuove tecnologie. La transizione verso l’AI sta procedendo con successo, come dimostrato dall’adozione di Firefly e dall’AI Assistant in Acrobat. La guidance conservativa potrebbe anche rivelarsi prudente, come spesso accaduto in passato, creando spazio per sorprese positive nei prossimi trimestri.

Per gli investitori di lungo periodo, l’attuale correzione potrebbe rappresentare un’opportunità di accumulo. Il calo odierno sembra più un aggiustamento delle aspettative troppo ottimistiche del mercato che un giudizio sulla solidità fondamentale del business Adobe, che rimane ben posizionato per beneficiare delle trasformazioni digitali in corso nel mondo creativo e aziendale.

La sfida per Adobe nei prossimi trimestri sarà dimostrare di poter accelerare la monetizzazione delle funzionalità AI, espandere la base clienti oltre i professionisti creativi tradizionali e continuare a innovare nel mercato dell’esperienza digitale. Se l’azienda riuscirà in questi obiettivi, l’attuale debolezza del titolo potrebbe rivelarsi una temporanea opportunità di acquisto per gli investitori pazienti.

Il nostro impegno quotidiano è rendere l’analisi dei mercati finanziari accessibile a tutti, offrendovi gratuitamente approfondimenti e notizie che vi aiutano nelle vostre decisioni d’investimento. Se i nostri contenuti hanno contribuito ai vostri successi in borsa, considerate di sostenere il nostro progetto con una donazione.

Anche un piccolo contributo – l’equivalente di un caffè, un aperitivo o una pizza – ci permette di continuare a dedicarci con passione a questa missione, mantenendo il sito gratuito e in costante aggiornamento. Il vostro supporto è il carburante che alimenta la nostra dedizione!

5

1

Votazione

Dai una valutazione a questo articolo

Login

Please login to comment

0 Commenti

Il piú vecchio

Il piú nuovo

Il piú votato

Inline Feedbacks

Guarda tutti i commenti

* Il contenuto e le informazioni pubblicate da altogain.it sia sul nostro sito che sulle nostre piattaforme social non sono consigli di investimento o raccomandazioni per acquistare, detenere o vendere titoli.

* Non siamo responsabili dell’autenticazione del contenuto e / o delle informazioni che sono state pubblicate su qualsiasi canale di comunicazione attraverso il quale il nostro team condivide i contenuti.

* Le informazioni fornite dal team di Altogain.it sono intese esclusivamente a scopo informativo e sono ottenute da fonti ritenute affidabili. Le informazioni non sono in alcun modo garantite e, inoltre, l’accuratezza e la legittimità delle informazioni fornite non vengono verificate. Nessuna garanzia di alcun tipo è implicita o possibile laddove si tentino proiezioni di condizioni future relative ai titoli.

* Non ci sono membri del team di Altogain.it registrati come broker di sicurezza o consulenti per gli investimenti.

* Il team di Altogain.it, i suoi dipendenti, volontari e terze parti prendono parte alle attività di security trading. Nessuno è tenuto a partecipare all’acquisto o alla vendita di opportunità di investimento condivise su nessuna delle piattaforme di Altogain.it. Detti dipendenti, volontari e terze parti investiranno e scambieranno titoli a loro discrezione personale senza preavviso, in qualsiasi momento.

* Altogain.it non è responsabile per eventuali perdite o danni derivanti dall’utilizzo di una qualsiasi delle idee o strategie di investimento.

* Spetta completamente alla discrezione dell’individuo prendere decisioni in merito al trading o all’investimento in titoli.