Il Capital Asset Pricing Model (CAPM) rappresenta uno dei pilastri fondamentali della moderna teoria finanziaria, fungendo da bussola per innumerevoli investitori nel complesso mondo dei mercati finanziari. Questo modello, sviluppato negli anni ’60 da William Sharpe, John Lintner e Jan Mossin, ha rivoluzionato il modo in cui valutiamo il rapporto tra rischio e rendimento degli investimenti, diventando uno strumento indispensabile per la gestione di portafoglio e la valutazione degli asset finanziari.

Il CAPM si basa su un principio apparentemente semplice ma profondamente significativo: gli investitori dovrebbero essere ricompensati per due elementi fondamentali – il valore temporale del denaro e il rischio assunto. Il valore temporale del denaro viene rappresentato dal tasso privo di rischio (risk-free rate), tipicamente associato ai titoli di Stato a breve termine, mentre il rischio viene misurato attraverso il beta, che quantifica la volatilità di un asset rispetto al mercato nel suo complesso.

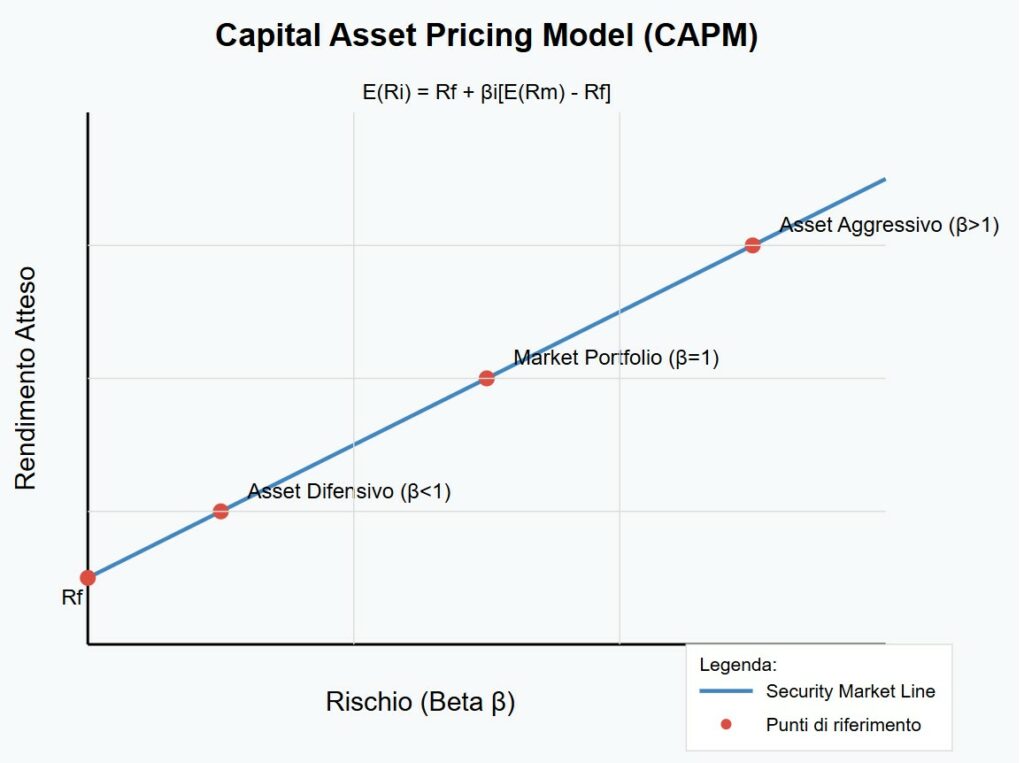

La formula del CAPM si esprime come:

Rendimento atteso = Tasso privo di rischio + Beta × (Rendimento atteso del mercato – Tasso privo di rischio)

Questa formula, nella sua elegante semplicità, racchiude concetti profondi che ogni investitore dovrebbe comprendere appieno. Il premio per il rischio di mercato, rappresentato dalla differenza tra il rendimento atteso del mercato e il tasso privo di rischio, viene modulato dal beta dell’investimento specifico, creando così un legame diretto tra rischio sistematico e rendimento atteso.

Il beta rappresenta il cuore pulsante del CAPM, misurando la sensibilità di un titolo alle fluttuazioni del mercato. Un beta pari a 1 indica che il titolo tende a muoversi in perfetta sincronia con il mercato. Un beta superiore a 1 suggerisce una maggiore volatilità rispetto al mercato: quando il mercato sale dell’1%, il titolo tenderà a salire di più, e viceversa in caso di ribassi. Al contrario, un beta inferiore a 1 indica una minore volatilità rispetto al mercato.

Questa misura del rischio sistematico è fondamentale per gli investitori, poiché rappresenta quella componente del rischio che non può essere eliminata attraverso la diversificazione. Il CAPM sostiene che gli investitori dovrebbero essere ricompensati solo per questo tipo di rischio, poiché il rischio specifico dell’azienda può essere diversificato costruendo un portafoglio ben bilanciato.

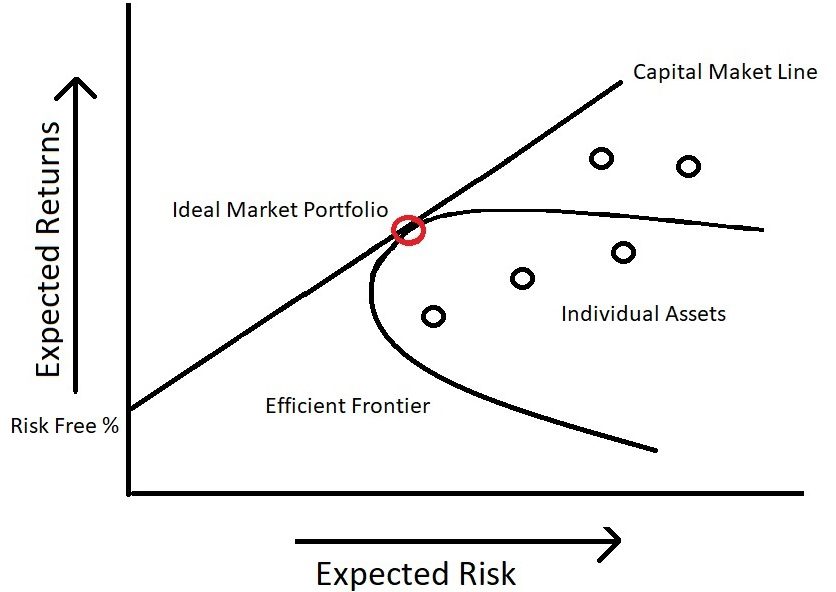

Il CAPM ha profonde implicazioni per la gestione del portafoglio. In primo luogo, suggerisce che esiste un’unica combinazione ottimale di asset rischiosi che tutti gli investitori dovrebbero detenere – il cosiddetto portafoglio di mercato. Le differenze nelle preferenze di rischio degli investitori dovrebbero riflettersi non nella composizione degli asset rischiosi, ma nella proporzione tra questi e gli asset privi di rischio.

Questo concetto ha portato allo sviluppo della teoria della frontiera efficiente e ha influenzato profondamente lo sviluppo dei fondi indicizzati e dell’investimento passivo. Il CAPM suggerisce che, in un mercato efficiente, il modo migliore per ottenere rendimenti superiori è aumentare l’esposizione al rischio sistematico, piuttosto che cercare di selezionare singoli titoli sottovalutati.

Nella pratica quotidiana degli investimenti, il CAPM viene utilizzato in molteplici modi. Gli analisti finanziari lo impiegano per determinare il costo del capitale proprio delle aziende, un elemento cruciale nella valutazione aziendale e nell’analisi degli investimenti. I gestori di portafoglio lo utilizzano per valutare la performance dei loro investimenti e per determinare se i rendimenti ottenuti sono adeguati al rischio assunto.

Nonostante la sua eleganza teorica e la sua ampia applicazione, il CAPM non è esente da critiche. Il modello si basa su diverse assunzioni semplificative che nella realtà non sempre si verificano. Ad esempio, presuppone che tutti gli investitori abbiano le stesse aspettative sui rendimenti futuri e sulla volatilità, che non esistano costi di transazione e che sia possibile prendere a prestito al tasso privo di rischio.

Inoltre, il beta, pur essendo una misura utile del rischio sistematico, presenta alcuni limiti. È calcolato utilizzando dati storici e potrebbe non essere un buon predittore del comportamento futuro di un titolo. Inoltre, il beta può variare nel tempo e potrebbe non catturare adeguatamente il rischio in periodi di forte stress dei mercati.

Numerosi studi empirici hanno evidenziato che il CAPM non spiega completamente i rendimenti osservati sui mercati finanziari. Fenomeni come l’effetto dimensione (le aziende più piccole tendono a sovraperformare quelle più grandi) e l’effetto valore (le azioni value tendono a sovraperformare quelle growth) non sono spiegati dal modello.

Le limitazioni del CAPM hanno portato allo sviluppo di modelli più sofisticati, come il modello a tre fattori di Fama-French e il modello a cinque fattori. Questi modelli cercano di catturare ulteriori fonti di rischio sistematico oltre al beta di mercato, fornendo una spiegazione più completa dei rendimenti degli asset.

Tuttavia, nonostante le sue limitazioni, il CAPM rimane un punto di riferimento fondamentale nella teoria finanziaria e nella pratica degli investimenti. La sua semplicità e intuività lo rendono uno strumento prezioso per comprendere il rapporto tra rischio e rendimento.

Per gli investitori che desiderano utilizzare il CAPM nella loro pratica quotidiana, è importante seguire alcuni passaggi fondamentali:

- Determinare il tasso privo di rischio appropriato, considerando l’orizzonte temporale dell’investimento.

- Stimare il premio per il rischio di mercato, utilizzando dati storici o previsioni future.

- Calcolare o reperire il beta per gli investimenti di interesse.

- Applicare la formula del CAPM per determinare il rendimento richiesto.

- Confrontare il rendimento richiesto con il rendimento atteso o effettivo per prendere decisioni di investimento informate.

Il Capital Asset Pricing Model, pur con i suoi limiti, rimane uno strumento fondamentale per comprendere e quantificare il rapporto tra rischio e rendimento nei mercati finanziari. La sua importanza va oltre la mera applicazione pratica: il CAPM ha profondamente influenzato il modo in cui pensiamo al rischio e al rendimento, ha contribuito allo sviluppo dell’investimento passivo e continua a essere un punto di riferimento per lo sviluppo di modelli più sofisticati.

Per gli investitori moderni, la sfida non è tanto decidere se utilizzare o meno il CAPM, quanto piuttosto comprenderne appieno potenzialità e limitazioni, integrandolo con altri strumenti e considerazioni nel processo decisionale di investimento. In un mondo finanziario sempre più complesso e interconnesso, la capacità di utilizzare in modo appropriato modelli come il CAPM, comprendendone sia i punti di forza che i limiti, rimane una competenza fondamentale per ogni investitore serio.

Il futuro del CAPM probabilmente vedrà ulteriori evoluzioni e raffinamenti, ma i suoi principi fondamentali – il rapporto tra rischio sistematico e rendimento atteso – continueranno a essere rilevanti per la comprensione dei mercati finanziari e per il processo decisionale degli investitori.