Luminar Technologies riporta i risultati del terzo trimestre 2024 - 12 Novembre 2024

Ieri sera, 11 Novembre 2024, Luminar Technologies (NASDAQ: LAZR) ha presentato i risultati del terzo trimestre 2024, rivelando una fase di profonda trasformazione aziendale caratterizzata da importanti successi commerciali e una significativa ristrutturazione operativa, in un contesto di mercato che richiede un equilibrio tra crescita e sostenibilità finanziaria.

L’analisi dettagliata dei risultati finanziari del Q3 rivela sfumature interessanti oltre i numeri principali. Il calo dei ricavi a $15,5 milioni rispetto ai $16,5 milioni del Q2 2024 merita un’analisi più approfondita. La rinegoziazione del contratto non legato alla produzione in serie ha mascherato una crescita sottostante nel business core dei sensori, segnalando una dinamica positiva nel segmento più strategico per l’azienda. Le vendite di sensori hanno mostrato una crescita sequenziale, supportata dall’accelerazione della produzione per il programma Volvo EX90.

La struttura dei costi mostra segni di miglioramento, con le spese operative non-GAAP che si sono ridotte a $60,5 milioni nel Q3, rispetto ai $70,2 milioni del Q2. Questo riflette l’impatto iniziale delle iniziative di ristrutturazione, con ulteriori benefici attesi nei prossimi trimestri. Il margine lordo, sebbene ancora negativo, mostra trend di miglioramento su base sequenziale quando si escludono gli effetti one-off.

La gestione del capitale circolante ha visto un miglioramento significativo, con l’inventario che ha raggiunto $17,6 milioni, un livello ottimizzato per supportare la crescita della produzione mantenendo l’efficienza operativa. La conversione del debito convertibile iniziata nel trimestre (circa $23 milioni della Series 1 2030) suggerisce una potenziale riduzione del carico finanziario futuro.

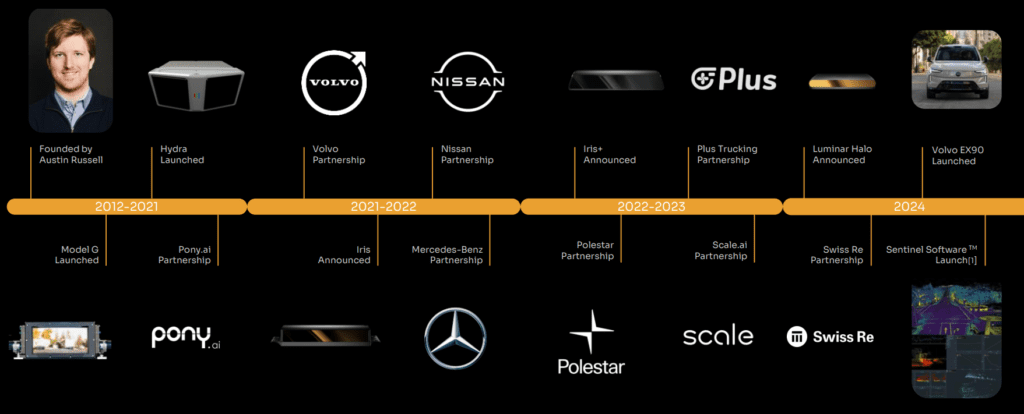

Il rafforzamento delle partnership strategiche nel trimestre merita un’analisi approfondita. L’espansione della collaborazione con Volvo Cars va oltre il semplice win commerciale. La decisione di Volvo di standardizzare la tecnologia Luminar su un modello aggiuntivo rappresenta una validazione significativa non solo della tecnologia, ma anche della capacità dell’azienda di soddisfare i rigorosi standard di qualità e produzione di un costruttore premium globale.

Il nuovo contratto con il costruttore giapponese è particolarmente significativo per diverse ragioni. Il mercato giapponese è tradizionalmente conservativo nell’adozione di nuove tecnologie e l’espansione del contratto per includere lo sviluppo software indica una fiducia crescente nelle capacità complete di Luminar, oltre il puro hardware LiDAR.

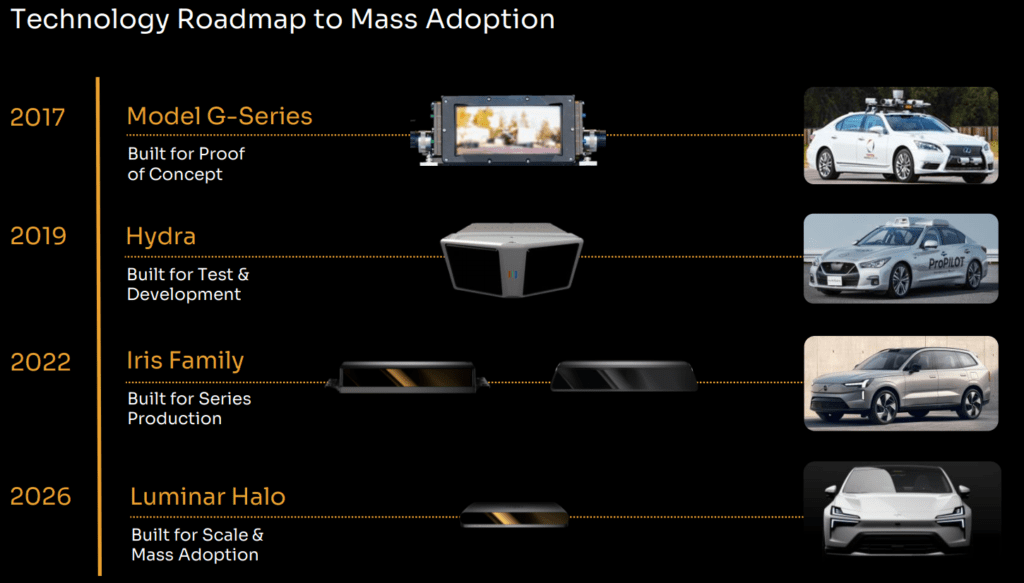

Il progresso tecnologico rappresentato dal primo Point Cloud di Luminar Halo merita un’analisi dettagliata. Halo non è semplicemente una evoluzione incrementale di Iris, ma rappresenta un ripensamento dell’architettura LiDAR orientato all’adozione di massa. Le migliorie in termini di dimensioni e costi sono state ottenute mantenendo le prestazioni di rilevamento a lungo raggio che distinguono la tecnologia Luminar.

L’integrazione verticale nella produzione dei semiconduttori attraverso Luminar Semiconductor Inc. sta emergendo come un vantaggio competitivo cruciale. Con 81 ingegneri, di cui 46 con PhD e Master, questa divisione sviluppa componenti critici come il chip laser di quarta generazione e il chip ricevitore di quinta generazione, permettendo a Luminar di controllare elementi chiave della catena del valore.

Il panorama competitivo del settore LiDAR sta evolvendo rapidamente. Da oltre 100 iniziative LiDAR nel 2020, il mercato si è consolidato con meno di 10 aziende che hanno effettivamente industrializzato il prodotto. Luminar emerge come l’unica ad aver raggiunto la standardizzazione su un veicolo di produzione globale, un vantaggio competitivo significativo.

La partnership con Swiss Re e i risultati dei test che mostrano una riduzione fino al 25% delle collisioni per i veicoli equipaggiati con tecnologia Luminar forniscono una validazione indipendente del valore della tecnologia. Questo potrebbe accelerare l’adozione non solo tra i costruttori ma anche influenzare le politiche assicurative, creando un ulteriore driver di crescita.

Le proiezioni per il Q4 2024 indicano una crescita moderata dei ricavi e un miglioramento significativo della perdita lorda. La liquidità prevista di $230-240 milioni a fine anno, includendo la linea di credito da $50 milioni, fornisce un cuscinetto adeguato per eseguire la strategia di crescita.

Il mercato potenziale per il LiDAR nel settore ADAS e veicoli autonomi è stimato raggiungere circa 197 milioni di unità entro il 2030. Con un costo medio per unità che varia significativamente in base all’applicazione, questo rappresenta un’opportunità di mercato sostanziale.

Dal punto di vista dell’investimento, diversi fattori critici emergono:

La struttura del capitale richiede attenzione, con la conversione in corso del debito convertibile che potrebbe influenzare la diluizione futura. Tuttavia, le prime conversioni spontanee suggeriscono fiducia nel valore azionario di lungo termine.

Il miglioramento del free cash flow e l’ottimizzazione dei costi operativi indicano una gestione più disciplinata, ma il percorso verso la profittabilità richiederà un’esecuzione impeccabile della strategia di crescita.

Il rischio di esecuzione nella produzione di massa rimane significativo, ma i volumi crescenti per il programma Volvo EX90 forniscono evidenza della capacità dell’azienda di scalare la produzione.

Luminar si trova in una posizione unica nel mercato LiDAR, con una combinazione di leadership tecnologica, partnership strategiche e capacità di produzione industriale. La trasformazione in corso, focalizzata sull’efficienza operativa e sulla scalabilità, pone le basi per una crescita sostenibile.

Per gli investitori, l’opportunità richiede una prospettiva di lungo termine, considerando che il mercato della sicurezza attiva e della guida autonoma è ancora nelle fasi iniziali di sviluppo. La capacità dell’azienda di bilanciare investimenti in innovazione, espansione commerciale e disciplina finanziaria sarà cruciale per il successo futuro.

Le sfide immediate, inclusa la complessità della ristrutturazione finanziaria e l’ottimizzazione della produzione, richiedono attenzione ma non offuscano il potenziale di lungo termine rappresentato dalla posizione di leadership in un mercato in rapida evoluzione verso sistemi di sicurezza e autonomia sempre più avanzati.

Il nostro impegno quotidiano è rendere l’analisi dei mercati finanziari accessibile a tutti, offrendovi gratuitamente approfondimenti e notizie che vi aiutano nelle vostre decisioni d’investimento. Se i nostri contenuti hanno contribuito ai vostri successi in borsa, considerate di sostenere il nostro progetto con una donazione.

Anche un piccolo contributo – l’equivalente di un caffè, un aperitivo o una pizza – ci permette di continuare a dedicarci con passione a questa missione, mantenendo il sito gratuito e in costante aggiornamento. Il vostro supporto è il carburante che alimenta la nostra dedizione!

0

0

Voti

Dai una valutazione a questo articolo

Login

Please login to comment

0 Commenti

Il piú vecchio

Il piú nuovo

Il piú votato

Inline Feedbacks

Guarda tutti i commenti

* Il contenuto e le informazioni pubblicate da altogain.it sia sul nostro sito che sulle nostre piattaforme social non sono consigli di investimento o raccomandazioni per acquistare, detenere o vendere titoli.

* Non siamo responsabili dell’autenticazione del contenuto e / o delle informazioni che sono state pubblicate su qualsiasi canale di comunicazione attraverso il quale il nostro team condivide i contenuti.

* Le informazioni fornite dal team di Altogain.it sono intese esclusivamente a scopo informativo e sono ottenute da fonti ritenute affidabili. Le informazioni non sono in alcun modo garantite e, inoltre, l’accuratezza e la legittimità delle informazioni fornite non vengono verificate. Nessuna garanzia di alcun tipo è implicita o possibile laddove si tentino proiezioni di condizioni future relative ai titoli.

* Non ci sono membri del team di Altogain.it registrati come broker di sicurezza o consulenti per gli investimenti.

* Il team di Altogain.it, i suoi dipendenti, volontari e terze parti prendono parte alle attività di security trading. Nessuno è tenuto a partecipare all’acquisto o alla vendita di opportunità di investimento condivise su nessuna delle piattaforme di Altogain.it. Detti dipendenti, volontari e terze parti investiranno e scambieranno titoli a loro discrezione personale senza preavviso, in qualsiasi momento.

* Altogain.it non è responsabile per eventuali perdite o danni derivanti dall’utilizzo di una qualsiasi delle idee o strategie di investimento.

* Spetta completamente alla discrezione dell’individuo prendere decisioni in merito al trading o all’investimento in titoli.